立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

出品:新浪财经上市公司商讨院

文/夏虫责任室

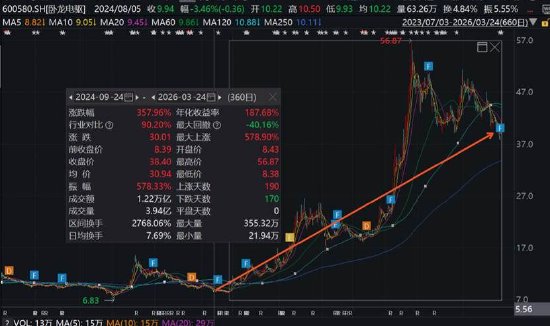

中枢不雅点:卧龙电驱2025年营收微降但净利润大增42%,这种背离背后或藏有卧龙系本钱局。即在卧龙电驱赴港上市前夜,其将光伏储能钞票向干系方卧龙新能腾挪或一箭三雕,一方面兑现优化本人报表结构,另一方面使得干系方保壳转型及兑现方向钞票弧线上市办法。值得把稳的是,公司备受市集温雅的机器东谈主、低空经济等新兴业务收入占比仅约6%,部分业务毛利率仅6%,在这种业务成色下公司暴涨的股价是否被过度透支?

近日,卧龙电驱发布2025年年报,营收净利出现不匹配。

数据知道,2025年公司主营收入为154.54亿元,同比下跌4.88%;归母净利润11.26亿元,同比上升42.04%;扣非净利润8.23亿元,同比上升29.58%。从上述不错看出,在营收下滑的布景下公司出现利润大增。

分季度看,公司这种收入与利润不匹配认知更为特出。其中2025年第四季度,公司单季度主营收入34.86亿元,同比下跌13.97%;单季度归母净利润3.08亿元,同比上升98.93%;单季度扣非净利润1.05亿元,同比上升64.76%。

股价与基本面背离?是否被过度透支

卧龙电驱主要业务为电机及戒指的研发、分娩、销售和办事,其主生意务涵盖防爆电驱动系统、工业电驱动系统、暖通电驱动系统、新动力交通电驱动系统及机器东谈主组件等板块。从收入结构看,暖通电驱动系统处置决议以约49.58亿元营收位居首位,收入占比约三成支配,而防爆与工业电驱动系统处置决议则差别孝顺约46.33亿元和40.95亿元,上述三大板块组成公司基本盘,收入孝顺占比九成支配。

从业务成长性看,公司的防爆电驱动系统处置决议板块与工业电驱动系统处置决议出现增长乏力,而暖通电驱动系统处置决议增速仅为7.95%。

卧龙电驱自“924”行情以来,公司股价暴涨超三倍。一方面,公司搭上机器东谈主看法,其与腾讯衔尾入股智元机器东谈主,在具身智能边界的布局获取市集高度温雅;另一方面,公司为电动航空激动系统的瑕疵供应商,由于低空经济合手续利好,这或进一步催化了其股价高潮。

值得把稳的是,卧龙电驱无论是在2025年年报照旧在港股招股书,均对其新动力交通电驱动系统处置决议(含低空)及机器东谈主电驱动系统处置决议板块进行浓墨重彩花样。

公司照旧政策明确将仿盼望器东谈主、电动航空等新兴增长业务打酿成新增量。那这两伟业务含金量究竟若何?

从收入结构占比看,2025年公司的机器东谈主组件及系统独揽、新动力交通电驱动系统处置决议差别兑现约5亿元和4亿元级别收入,所有这个词收入占总收入之比6%支配,低于10%。值得把稳的是,卧龙电驱的新动力交通电驱动系统处置决议毛利率仅为6.06%,如斯低的毛利率其竞争力是否有待进一步不雅察?

从增速看,卧龙电驱的新动力交通电驱动系统处置决议增速为11.09%,弱于行业增速。据乘联会统计,2025年公共新动力全年销量冲突2,289万台,同比增长27%,公共渗入率接近四分之一,中国仍是公共最大的新动力汽车市集,销量达1,649万辆,新动力渗入率为47.9%。

卧龙电驱的机器东谈主组件及系统独揽板块,其收入增速为14.13%,对比机器东谈主细分板块爆发式增速略显失容。凭证IDC数据知道,2025年,公共东谈主形机器东谈主市集迎来边界化开端,短线炒股配资全年公共东谈主形机器东谈主出货量接近1.8万台,同比增长约508%,销售额约4.4亿好意思元。凭证弗若斯特沙利文发布的行业论述,公共具身智能集群市集边界从2020年的125亿好意思元增长至2024年的343亿好意思元,复合年增长率为28.7%。将来,跟着独揽场景进一步彭胀,到2030年,公共具身智能集群市集瞻望达2,002亿好意思元,2024年至2030年复合年增长率为34.2%。

干系腾挪本钱局

事实上,卧龙电驱多个财年出现收入与净利润不匹配情形。与2025财年形成反差的是,公司2022年、2023年出现营收增长但净利大降。数据知道,2022年、2023年公司营收增速差别为4.15%、9.12%,同期归母净利却差别大降19.06%、33.73%。

值得把稳的是,卧龙电驱在港股递表前,将光伏与储能业务进行剥离。

2025年齿首,卧龙电驱发布公告,其控股子公司浙江龙能电力科技股份有限公司(简称“龙能电力”)将间隔在新三板挂牌,并消灭原定的北交所上市预备。同期,卧龙电驱拟将所合手龙能电力43.21%股权,以及浙江卧龙储能系统有限公司80%股权、卧龙英耐德(浙江)氢能科技有限公司51%股权、绍兴上虞舜丰电力有限职守公司70%股权,一并转让给干系方卧龙地产(后改名为卧龙新能),来往对价7.2亿元,来往完成后,卧龙电驱将不再合手有上述4家公司的戒指权。

卧龙系此举干系腾挪可谓“一箭三雕”。

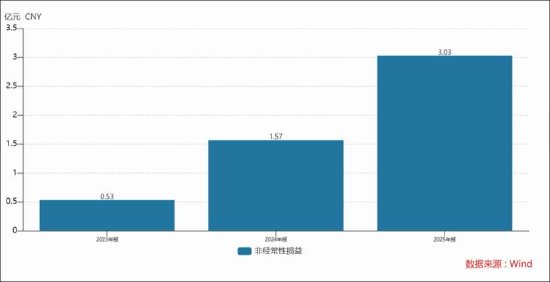

一方面,关于光伏与储能边界,行业产能豪阔与价钱内卷气候严重,关于非头部企业而言,防守高干涉的研发与产能配置意味着宏大的现款流压力。此时剥离有关方向或故意于优化钞票欠债表。2025年公司非时时性损益为3.03亿元,占昔日净利润之比近三成,较上年涨幅接近100%。

另一方面,关于卧龙地产而言处置保壳问题,而龙能电力完成弧线上市。

卧龙电驱曾一直念念分拆旗下新动力平台龙能电力的上市,但可谓放诞革新。早在2021年,公司便贪图将这块以光伏电站运营为中枢的业务推向深市主板,意在打造一个寥寂的新动力上市平台。2023年,这一分拆预备庄重明确,旨在增强该板块的融资才气与竞争力。这一预备于2024年4月25日碰到变故,卧龙电驱书记间隔龙能电力在深市主板的上市预备,并转而贪图在北交所上市,但2025年该预备又遭折戟被间隔。

悦来网配资关于卧龙地产而言,受房地产下行及行业周期等影响,卧龙地产依赖的“地产+矿产”双主业模式2024年功绩暴跌,将来筹备可合手续性或濒临挑战。卧龙地产2024年年报知道,公司生意收入为36.11亿元,同比下跌24.08%;包摄于上市公司股东的净利润为0.41亿元,同比下跌75.15%;扣非净利润为5159.60万元,同比下跌68.37%。

2025年3月,卧龙地产收购龙能电力44.90%股权、卧龙储能80%股权、卧龙氢能51%股权及舜丰电力70%股权,将四家新动力公司纳入归拢报表范围,向光伏、风电、氢储能等新动力业务边界施行政策转型。随后不久,公司改名为卧龙新能。

与此同期,卧龙电驱25年6月当场驱动港股二次上市本钱运作。2025年6月19日,卧龙电驱庄重公告拟刊行H股并在香港联交所主板挂牌上市,旨在深入公共化政策布局,构建“A+H”双融资平台。2025年8月13日,公司向港交所庄重递交上市请求文献。2月13日,初度递交的招股书因满6个月到期失效;2月27日,公司在招股书失效仅14天后赶快更新递交上市请求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察盈策配资

信钰配资最佳策略米牛配资瑞金资本万德资本万生优配提示:文章来自网络,不代表本站观点。