立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

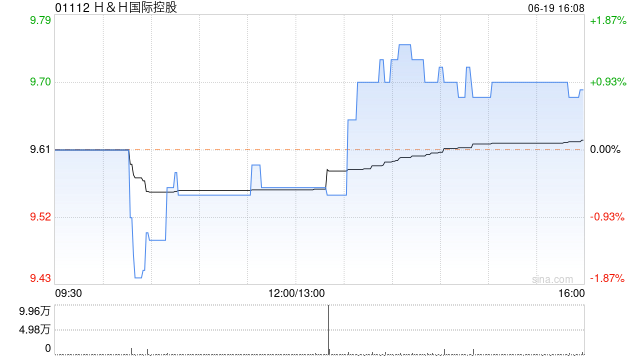

东吴证券发布研报称,督察H&H海外控股(01112)“买入”评级。该行稍微治愈2025-2027年公司归母净利润预测至2.77/6.37/8.82亿元,同比增长转正/130.33%/38.37%,对应刻下PE28.84x、12.52x、9.05x,由于经治愈净利润仍与前序基本一致,诡计周期与减债周期共至。

东吴证券主要不雅点如下:

公司发布2025年盈利预报,时辰收入/表不雅利润同增低双/大幅扭亏,收入好于市集预期

2025年Swisse举座收入/中国地区收入/其他延迟市集(该行瞻望东南亚为主)差别同增中单元数/低双位数/刚劲双位数增长,与Q1-3逻辑一致,该行瞻望澳新市集影响于2026H1冉冉排斥。措置层谋求增长诉求显豁,类似新品周期共振,该行以为Swisse增速或干预新一轮上行周期。

2025年BNC及奶粉业务收入竣事刚劲的双位数增长

该行瞻望奶粉业务收入增速于20-30%/益生菌及养分品收入个位数增长,兼具去库完成、神情改善及高质料增长(下千里市集母婴店、线上渠谈弘扬可不雅)逻辑,免息炒股配资该行瞻望2026年竣事高单元数增长,且仍具弹性。

博星优配2025年PNC高单元数增长,其中宠物养分品中双位数谨慎增长

该行瞻望素力高中国个位数增长,好意思国区弘扬或与Q1-3逻辑类似,2025年公司经治愈ebitda/经治愈净利润增幅差别2-6%/15%-25%,该行瞻望举座经治愈净利率中单元数傍边,2025年治愈项包括汇兑、财务摊销、先前收购的婴幼儿食物Good

Gout无形财富减值偏持他非现款及不凡俗性成分,与客岁比较竣事超400%的增长,即对应表不雅净利润跨越2.7亿。

2025年超市集预期还债,为2026年利息开销优化奠定致密基础

据公告,2025年公司现款余额超17亿元,凭借所产生的刚劲营运现款流量及经优化本钱结构,加速去杠杆化进度,年内裁汰跨越6亿元的总债务,瞻望2026年财务用度优化仍有可不雅空间。

风险请示

原材料价钱波动风险、食物安全风险、行业竞争加重的风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 火牛网配资

万生优配翔云优配海悦配资联丰优配大盛策略万生优配提示:文章来自网络,不代表本站观点。

![乐配资 [小炮APP]竞彩谍报:马尔默身价超敌手3倍占优](/uploads/allimg/260412/1211593601043Z.jpg)