立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

出品:新浪财经上市公司辩论院

作家:渚

3月31日,数聚智连向联交所主板提交上市央求,这是其继2024年折戟创业板后的第二次IPO尝试,华兴成本为独家保荐东说念主。

2024年,受国内电商存量商场内卷加重的平直冲击,数聚智连事迹出现断崖式下落,营收同比下滑13.5%,净利润暴跌88.6%,毛利率跌破20%,筹谋现款流平安至0.59亿元。2025年,尽劳动迹有所反弹,但盈利水平仍未回到2023年的高位,且筹谋现款流出现大幅恶化,全年筹谋性现款流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的莫名时势。

在买断经销方式下,数聚智连需先向品牌方或其授权分销商付款采购家具,得到商品的完竣总计权,这意味着公司需全额承担库存风险。同期,大规模采购需要占用无数资金,导致公司资金盘活速率安祥,财务成本居高不下,进一步加重了运营背负。终局本年1月底,存货余额及占流动钞票的比例进一步进步至4.27亿元、50.66%,显耀异于同业。

前后两次刊行对于控股股东认定不一致

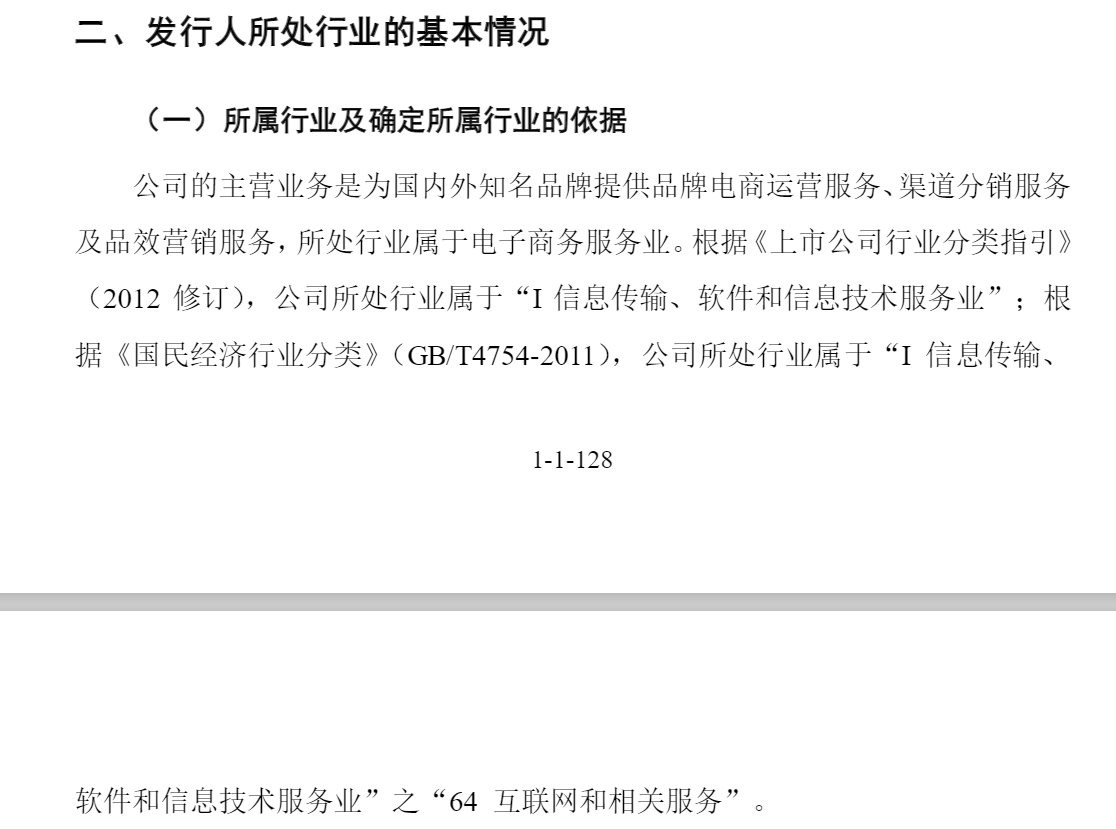

数聚智连是一家以品效营销驱动销售的空洞性全链路电子商务运营服务商,通过为国表里著名品牌提供包括品牌电商运营、渠说念分销、品效营销等专科、高效、全链路的电商运营及营销服务,协助品牌进步在中国商场著名度及销售事迹,同期为消费者提供邃密的购物体验。

数聚智连也曾系上市公司蓝色光场所子公司,曾用名为蓝标电商。2017年10月至11月,蓝色光标将其捏有的公司股份向华新蓝创等各方转让,蓝色光场所捏股比例由51.76%降至19.78%,公司成为蓝色光场所参股公司。华新蓝创的捏股比例由10.16%增至30.09%,成为公司的控股股东,熊鲲成为公司的施行限度东说念主。

终局本次刊行前,熊鲲平直捏畸形聚智连16.72%股份,并通过华新蓝创限度11.98%股份,共计限度公司28.70%股份。险峰通过险峰旗云、深圳险峰、大得宏强共计捏股12%;蓝色光场所捏股比例进一步降至5.35%。

在本次刊行前,数聚智连曾尝试在创业板上市。2022年6月,公司创业板IPO获受理,筹谋募资8.72亿元。2022年9月,公司胜利过会,但而后一直未提交注册。2024年7月,公司牵记上次上市央求。

本次IPO,数聚智连筹谋将召募资金用于:升级AI及中枢技能智力;打造天下品牌成永生态系统,赋能优质品牌竣事国外延伸;营运资金及一般公司用途。

久联优配 创业板招股书

创业板招股书

值得注重的是,在创业板IPO中,数聚智连认定熊鲲为公司的控股股东、施行限度东说念主。但在本次IPO中,熊鲲及华新蓝创仅被认定为公司单一最大股东集团。

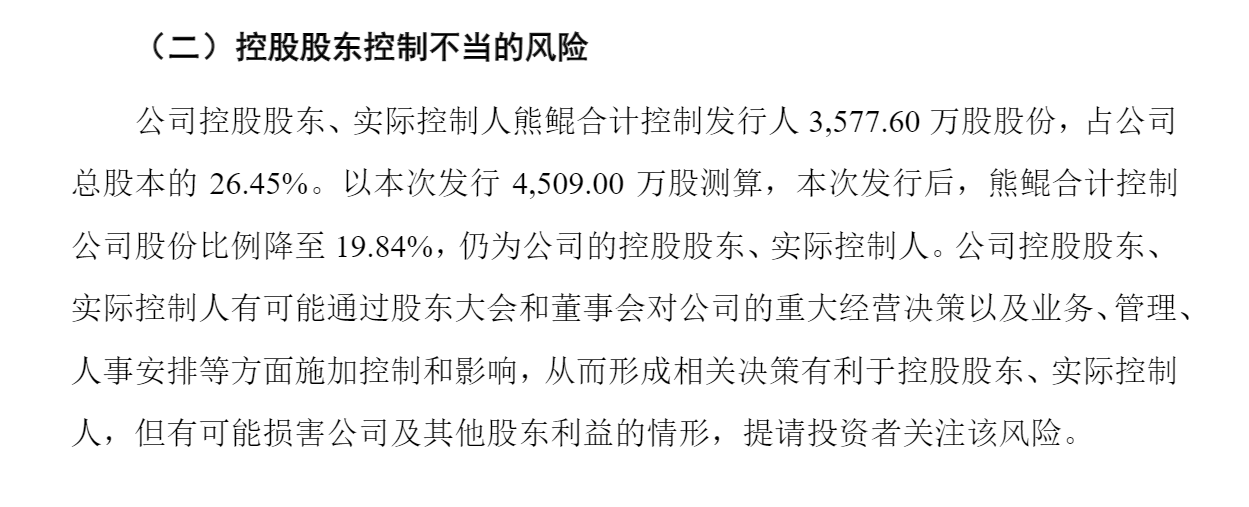

创业板招股书炫耀,即便刊行完成后,熊鲲限度的股份比例降至19.84%,仍为公司的控股股东、施行限度东说念主。况且公司明确暗意,熊鲲简略通过股东大会和董事会对公司的要紧筹谋有筹谋以及业务、措置、东说念主事安排等方面施加限度和影响。

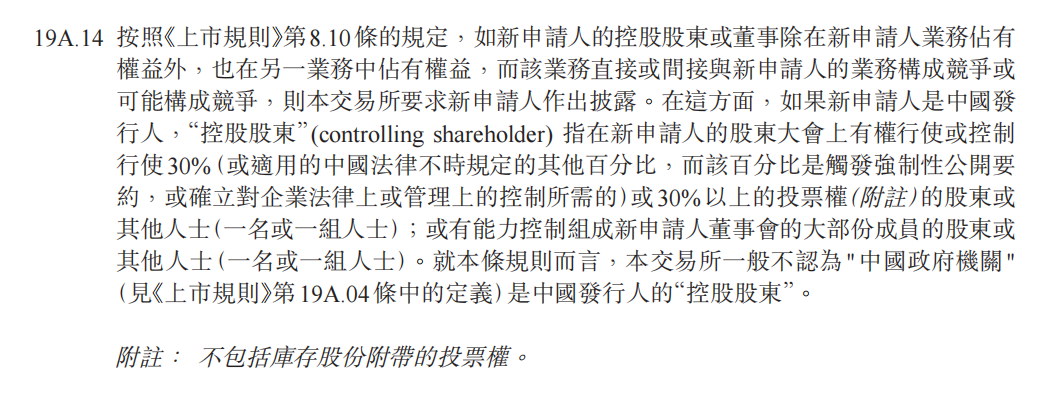

联交所《上市执法》

联交所《上市执法》

此外,自2021年于今的五年间,数聚智连既未开展新的融资行动,现存股东也未转让股权。况且由于2024年推论了1000余万元的减资,熊鲲限度的股份比例反而上升了2.25个百分点,尽管未波及30%的认定红线,但《上市执法》明确规则,若能限度刊行东说念主董事会的大部分红员,一样组成刊行东说念主的控股股东。基于“实质重于体式”原则,数聚智连未连接将熊鲲认定为控股股东,是否存在回避履行控股股东义务的情形?

本体也曾经销商 事迹资格大起大落

本次IPO,数聚智连欢畅“技能驱动的全链路品牌运营商”。然则,公司的大部分收入来自商品销售方式(包括线上零卖及渠说念分销)。在该方式下,公司与品牌方或其授权代理商坚硬融合契约,向其采购货物,经品牌方授权后,通过开设官方旗舰店或专卖店等店铺入驻天猫、京东等级三方电商平台进行货物销售(即线上零卖),或者平直将货物售卖给第三方电商平台或其他分销商,由第三方平台或分销商再对外进行销售(即渠说念分销)。

2023年至2025年,数聚智连商品销售收入占总收入的比例差别为76.6%、79.1%和85.8%,呈逐年上升趋势。与之相对,提供服务(包括品牌代运营及品效营销)产生的收入从3.73亿元捏续下滑至2.29亿元,收入占比也从23.4%降至14.2%。

首版创业板招股书

首版创业板招股书

首轮问询函呈报

首轮问询函呈报

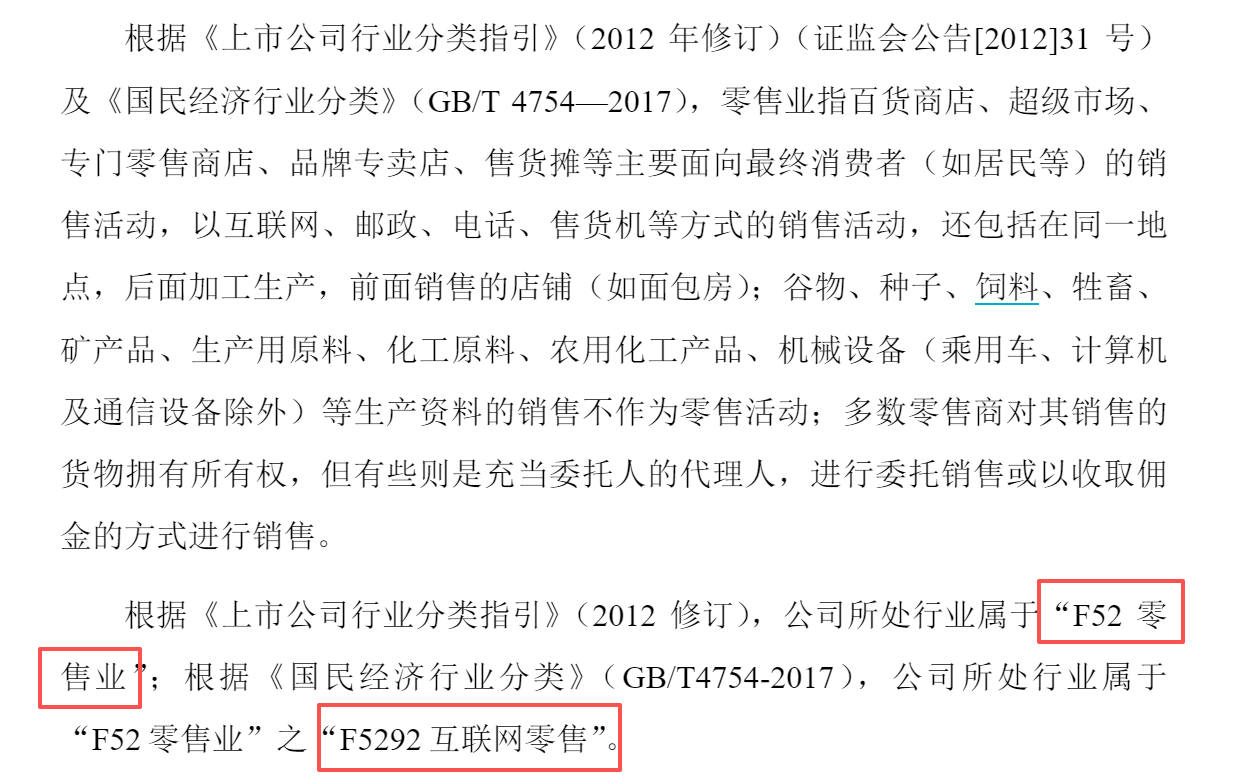

事实上,数聚智连在央求创业板IPO时就曾玩过笔墨游戏。初次递交创业板招股书时,公司将行业分类定为“互联网和关系服务(I64)”,属于《上市公司行业分类引导》里的“信息传输、软件和信息技能服务业”,但遭到了深交所的质疑。在问询函呈报中,公司又将行业分类重新折服为“零卖业(F52)”,变脸速率之快令东说念主钦慕。

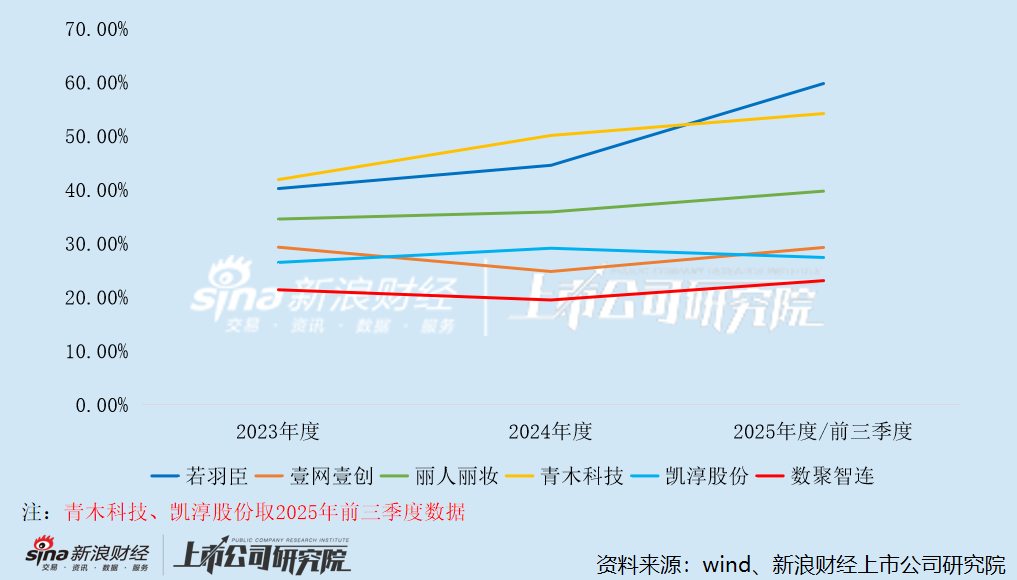

也即是说,数聚智连本体上依然是一家经销商。对比A股其他企业,除丽东说念主丽妆外,若羽臣、壹网壹创、凯淳股份和青木科技商品销售方式的收入占比均在50%以下。此外,公司耐久不足0.5%的研发用度率,也与壹网壹创和青木科技这2家较为患难之交的电商代运营企业有着明显相反。

现阶段,中国电商商场流量红利基本浮滥,获客成本捏续高企,平台佣金与流量用度逐年攀升,行业竞争呈现尖锐化态势。与此同期,品牌方加快推动自建电商、直连消费者(DTC)的转型,传统经销商与中介服务商的生活空间被捏续挤压,电商服务商行业出现明显分化——轻钞票、高毛利的纯代运营方式更受成本嗜好,而买断经销等重钞票方式则因毛利率低、库存风险高、现款流压力大,在行业洗牌中逐渐袒露短板,炒股配资门户网无数中小服务商被商场出清。

国度统计局公布的各年度国民经济运转情况炫耀,2021至2025年,我国全年什物商品网上零卖额差别为10.8万亿元、11.96万亿元、13.02万亿元、12.79万亿元及13.09万亿元,同比增速差别为12.0%、6.2%、8.4%、6.5%(按可比口径打算)及5.2%,自2022年起增速捏续低于两位数,且最近两年增速明显回落。

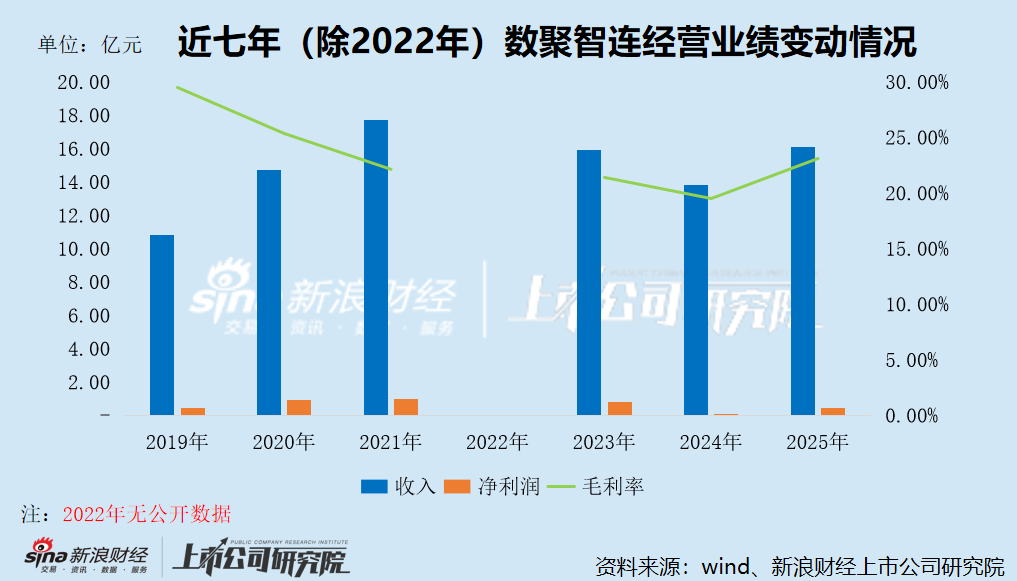

在这么的行业配景下,以商品销售为中枢业务的数聚智连事迹资格大起大落。2023年,公司竣事营收15.93亿元,净利润8049万元,筹谋现款流1.29亿元,毛利率达21.4%,处于阶段性盈利高点。但参加2024年,受国内电商存量商场内卷加重的平直冲击,公司事迹出现断崖式下落,营收同比下滑13.5%至13.79亿元,净利润暴跌88.6%至917万元,毛利率降至19.5%,筹谋现款流平安至0.59亿元。

2025年,数聚智连事迹迎来阶段性反弹,营收同比增长16.6%至16.08亿元,净利润同比激增373%至4340万元,毛利率回升至23.1%。但这份反弹并非源于国内业务的复苏,而是依靠国外电营业务的爆发式增长——2025年公司国外业务收入达3.51亿元,占总收入的比例飙升至21.8%。同期,国外业务相对较高的毛利率也拉动了举座盈利水平的回升。

值得警惕的是,尽劳动迹有所反弹,但数聚智连盈利水平仍未回到2023年的高位,且筹谋现款流出现大幅恶化,全年筹谋性现款流为-1.41亿元,同比下滑340%,呈现出“增收不增现”的莫名时势。

电商经销行业门槛较低,竞争至极热烈,数聚智连在技能、数据、品牌等方面穷乏中枢上风,业务方式易被同业替代;而跟着品牌方更倾向于与强流量、强供应链、强成本的平台融合,公司的商场竞争力将进一步弱化,生活空间捏续被挤压。

存货余额大幅增长 占比显耀异于同业

数聚智连事迹的大起大落,根源在于其以商品销售为主、服务为辅的重钞票业务方式,这种方式在刻下电商存量竞争环境下,诸多中枢弱点被捏续放大,成为制约公司耐久发展的环节瓶颈。

其一,重钞票运营带来高库存与强周期风险。在买断经销方式下,公司需先向品牌方或其授权分销商付款采购家具,得到商品的完竣总计权,这意味着公司需全额承担库存风险。而电商行业家具迭代速率快、爆款生命周期短,价钱波动每每,一朝商场需求不足预期,商品滞销、跌价的亏欠将一齐由公司自行承担。同期,大规模采购需要占用无数资金,导致公司资金盘活速率安祥,财务成本居高不下,进一步加重了运营背负。

2023至2025年,数聚智连存货期末余额差别为2.05亿元、2.80亿元、3.51亿元,差别占流动钞票的23.16%、34.14%、41.95%,呈逐年上升趋势;存货盘活天数差别为64天、80天、93天,盘活效果捏续下滑,跌价风险明显升高。终局本年1月底,公司存货余额及占比进一步进步至4.27亿元、50.66%。而终局2025年底,若羽臣、丽东说念主丽妆、壹网壹创存货占流动钞票的比例差别为25.32%、22.85%、10.32%,均远低于数聚智连。

其二,毛利率偏低,盈利韧性不足。2023年至2025年,同业可比公司毛利率均值差别为34.51%、36.91%、42.09%,远高于数聚智连,且呈捏续上升趋势。与若羽臣、青木科技等30%至50%以上的毛利率比较,公司依靠进销差价盈利的买断经销方式,毛利率仅督察在20%至25%的区间,盈利空间自己就相对褊狭。跟着电商行业流量成本、物流成本、平台用度的捏续飞腾,公司的毛利空间进一步受限,盈利水平极易受到行业波动的影响,抗风险智力薄弱。

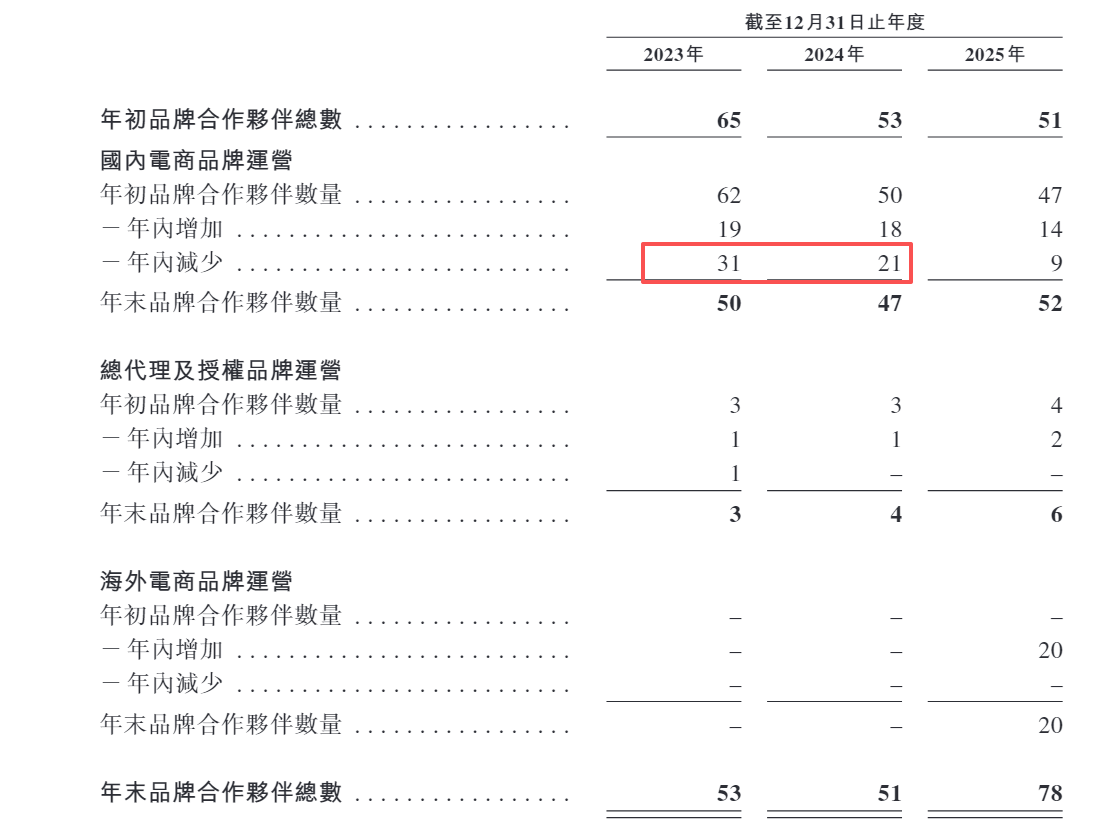

其三,对品牌方高度依赖,议价权较弱。2023至2025年,数聚智连自前五大品牌方产生的收入差别占总收入的51.5%、55.3%及56.0%,长期督察在50%以上。品牌方看成公司的中枢供应商与客户,可随时收回授权、转向自营或更换服务商,而公司在品牌方的降价、控量、压账期等条件眼前,只可被迫袭取,穷乏自主语言权,一朝中枢品牌隔断融合,将对公司事迹形成要紧冲击。2023年及2024年,公司隔断融合的国内品牌方数目差别为31家、21家,全年净减少12家、3家,同期收入均出现较大下滑。

其四,现款流易恶化,资金链压力凸起。买断经销方式下,数聚智连收入增永劫常需要同步加大采购力度,导致现款流出加多;而当销售放缓时,又会出现库存积压、回款变慢的问题,进一步加重现款流压力。此外,公司在业务开展经由中不仅需要向品牌方预支货款,还需代品牌方支付部分营销用度。

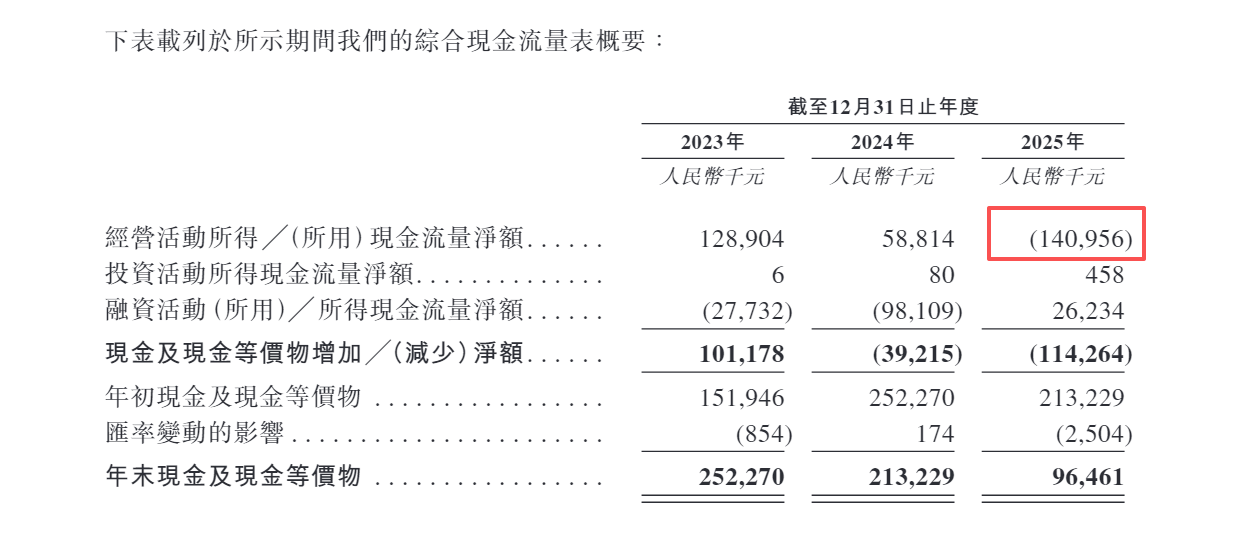

2023至2025年,数聚智连预支款项差别为4223.7万元、4452.4万元、8915.2万元,其他应收款余额中品牌方代垫款差别为1.01亿元、6432.1万元、5023.6万元。2025年公司营收增长但现款流转负,恰是这种方式“增收不增现”特征的典型体现,耐久来看,若现款流捏续恶化,公司将不得不依赖外部融资督察盘活,资金链风险捏续蚁合。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业裁剪:公司不雅察富港国际

安联配资贵丰配资广禾配资博星优配智慧优配万生优配提示:文章来自网络,不代表本站观点。