立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘算院

作家:昊

4月8日,清陶(昆山)能源发展集团股份有限公司(以下称“清陶能源”)向港交所递交招股书。

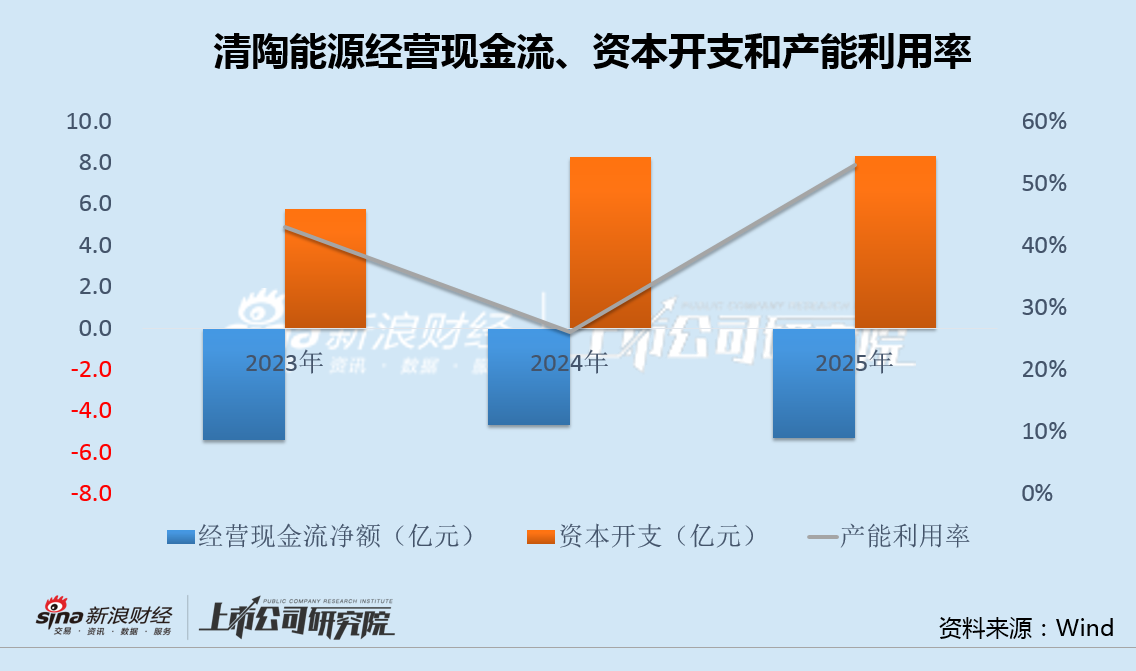

按忖度,清陶能源这次港股IPO融资主要用于不息扩大产能,不外2025年产能诈欺率相较2024年翻番后,仍有半数产能闲置。同期,因永恒大额研发和成本支拨以及磋议现款净流出,重叠超77亿附赎回权的早期大荒芜部投资,欠债率已达165%。

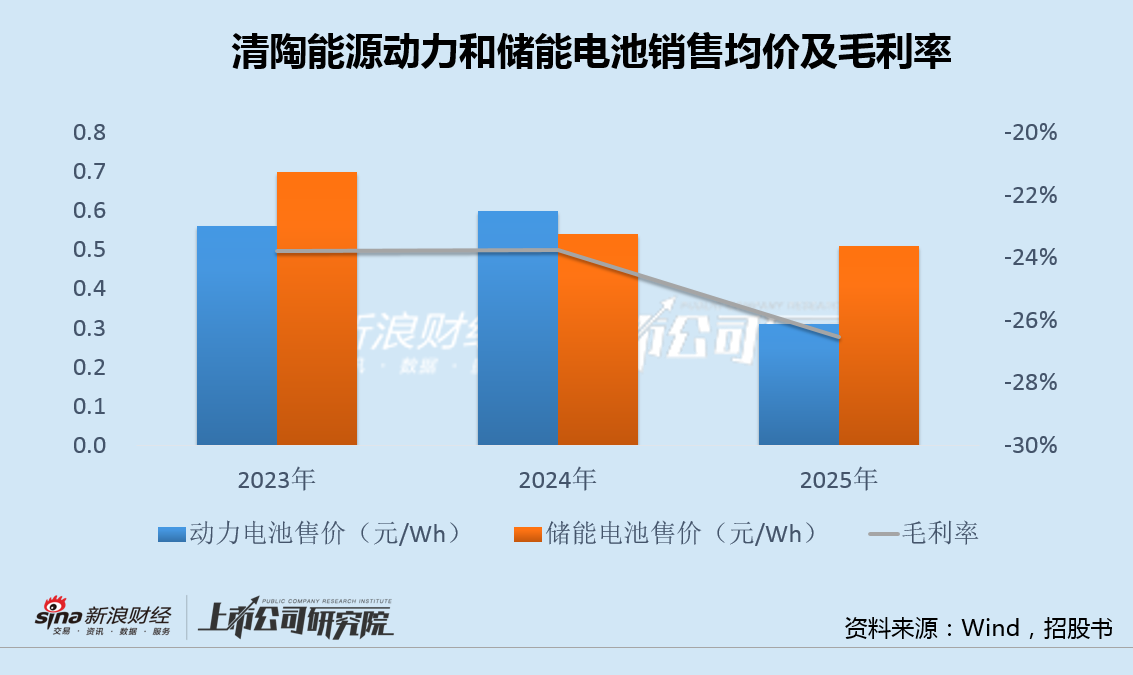

领有“大众固态电板出货量第一”的光环,清陶能源销售规模增长的同期,耗损也捏续加多,毛利率进一步降至-26%。

更遑急的是,强烈的竞争下,清陶能源依然只可降价换阛阓,其中能源电板家具降幅以致接近50%。此外,公司当今6成营收来自对性能要求较低的储能领域,十足未能体现出固态电板所谓“大众第一”的竞争上风,洽商到行业处于时代发展及大规模贸易化的早期阶段,扭亏或遥不行及。

半数产能闲置仍忖度大幅扩产 资金永恒入不敷出欠债率达165%

按照忖度,清陶能源这次IPO召募资金将主要用于建造新的分娩基地及购置诞生,以普及固液羼杂和全固态电板的产能;捏续加码研发,推动材料体系与制造工艺迭代,加快全固态电板贸易化;布局能源、储能系统和新兴行业;补充营运资金及用于一般企业用途。

不外,值得谨慎的是,2023年至2025年,清陶能源产能诈欺率区分为43%、26%和53%,尽管2025年大幅增长,但仍有近半数产能处于闲置情景。

事实上,此前激进的扩产已让公司资金不胜重担。2023年至2025年,清陶能源成本开支区分为5.8亿、8.3亿和8.3亿,研发支拨区分为1.4亿、3.0亿和3.8亿,而同期磋议现款流为-5.4亿、-4.7亿和-5.3亿,短线炒股配资资金捏续入不敷出。

恒正网配资

值得谨慎的是,由于公司早期投资者在多轮融资中附带的赎回权要求,逼迫2025年末,清陶能源“应计可赎回欠债”超77亿元,导致期末公司欠债率高达165%。

同期,近三年清陶能源财务成天职别为5.73亿元、5.02亿元和5.42亿元。其中,绝大部分径直起首于赎回欠债产生的财务成本,资金和财务捏续承压。

规模扩展、毛利率降至-26% 能源电板售价腰斩、6成营收来自储能

弗若斯特沙利文数据泄露,清陶能源当今出货量位居大众第一,忖度产能规模达6.8GWh,阛阓份额约为33.6%,在中国的阛阓份额约为44.8%,为2025年大众规模最大的固液羼杂及全固态电板厂商。

2025年,清陶能源完毕营收9.43亿,同比大增132.64%,净利润-12.25亿,耗损同比加多26.74%,毛利率从2024年的-23.76%,进一步下滑至-26.54%,领有“大众固态电板出货量第一”的光环,清陶能源却堕入越卖越亏的困境。

更遑急的是,强烈的竞争下,清陶能源依然只可降价换阛阓,其中,2025年能源电板家具平均售价0.31元/Wh,同比降幅近50%,储能电板家具售价相同处于下滑趋势。

值得谨慎的是,上汽集团不仅是其计谋股东,同期亦然遑急客户。招股书泄露,上汽集团波折捏股清陶能源14.24%。同期,清陶能源示意,将其翌日三年约50%的产能预留给上汽的订单。

这意味着,清陶能源翌日的营收增长高度依赖单一客户的订单放量,客户连合度风险极为显耀。

此外,上汽集团旗下MG品牌一款车型搭载的清陶能源半固态电板版售价仅为9.98万元,而第二代半固态电板价钱进一步保管在9万元水平,为低端车型搭载固态电板并不目生。

同期,清陶能源当今6成营收来自对性能要求较低的储能领域,十足未能体现出固态电板所谓“大众第一”的竞争上风。

这次港股IPO前,清陶能源已完成多轮融资,最新一轮融资后估值约279亿元。洽商到行业处于时代发展及大规模贸易化的早期阶段,清陶能源扭亏或遥不行及,IPO能否凯旋鼓动、估值是否仍是透支,齐有待进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察牛多宝配资

倍悦网配资富灯网配资配资网智慧优配博牛配资万生优配提示:文章来自网络,不代表本站观点。