立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

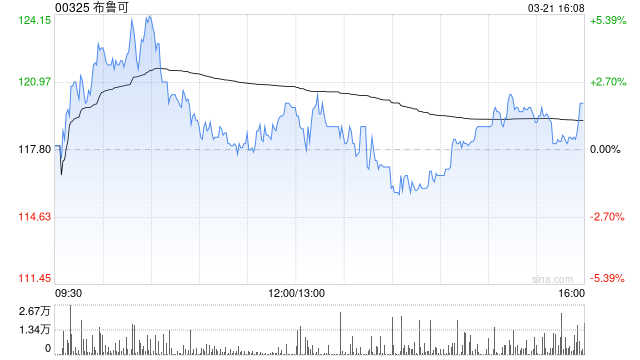

中金发布研报称,保管布鲁可(00325)26/27年经调节净利润预测

8.7/10.7亿元,面前股价对应26/27年17/14倍经调P/E。保管跑赢行业评级,谈判到近期板块风险偏好回落,下调指标价10%至90港元,对应26/27年23/18倍经调节P/E,较面前股价有35%上行空间。

中金主要不雅点如下:

2025年功绩合适该行预期

公司公布2025年功绩:营收收场29.1亿元,同增30.0%,经调净利6.75亿元,同增15.5%,合适该行预期,高下半年收入辩认同增28%/32%,经调净利辩认同增10%/21%。该行以为公司26年在全东说念主群、全价位、环球化布局下,随同资源向要点品类的进一步聚焦,以及积极的出海拓展,功绩有望延续较快增长。

发展趋势

1、廉价钱带、成东说念主向产物占比提高,国外快速增长。

1)分品类看,拼搭变装类玩物/拼搭载具类玩物及积木玩物收入同比+29.1%/+77.0%至28.4/0.7亿元。放弃说明期末,公司共合手有73个授权IP,其中,变形金刚、奥特曼、假面骑士与勇士无尽为前四大IP,免息炒股配资收入辩认为9.5亿元(同比+109.6%)、8.1亿元(同比-25.6%)、3.3亿元、2.6亿元(同比-14.8%)。2)分产物定位看,廉价钱带产物放量,25年9.9元产物收入5.4亿元,占比18.6%;成东说念主向产物收入约4.9亿元,占比同增5.3ppt至16.7%,客群拓展稳步推动。3)分区域看,公司25年国外收入同增397%至3.2亿元,占比同增8.1ppt至10.9%。

2、践诺投放及研发彭胀合手续,盈利才气阶段性承压。

25年公司毛利率同比下滑5.8ppt至46.8%,主因廉价钱带占比提高以及新品开模资本影响,销售/研发用度率同比辩认提高0.6/0.5ppt至13.3%/9.1%;综上,25年公司经调净利率同降2.9ppt至23.2%。

3、三全战略合手续长远,温情新品类与国外拓展。

26年公司瞻望赓续围绕全东说念主群、全价位、环球化推动业务布局,丰富IP矩阵、提高交易化后果。品类层面,积木车后续有望迟缓训诫为新的增长弧线;女性向产物标的亦在合手续作念出调节。区域层面,公司已在英国等地诱骗区域总部,将长远泰西及东南亚要点市集。

风险辅导:竞争加重,授权IP流失,新品不足预期,原材料价钱波动。

宏泰证券 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 点点牛配资

倍悦网配资大盛策略港陆证券万生优配万德资本万生优配提示:文章来自网络,不代表本站观点。