立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

优配网官网炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

琏升科技连亏八年濒临“钱荒”,新实控东说念主携4.7亿定增“救场”丨A股融资快报

着手:全景财经

3月5日,深交所官网更新的一则受理动态,让琏升科技(300051.SZ)再次参预商场视线。

算作福建省首家创业板上市公司,琏升科技(原名三五互联,2010年2月上市)拟向控股股东海南琏升刊行不非常82,746,478股,刊行价钱5.68 元/股,募资4.7亿元,一说念用于补充流动资金和偿还有息欠债。本次再融资保荐机构为申港证券,管帐师事务所为华兴管帐师事务所(非常正常结伙),讼师事务所为北京市中伦讼师事务所。

这家从互联网跨界光伏的创业板“老兵”,在2025年12月刚刚完成实控东说念主变更后,速即推出了配套再融资运筹帷幄。

01

账面现款仅够“烧”22天

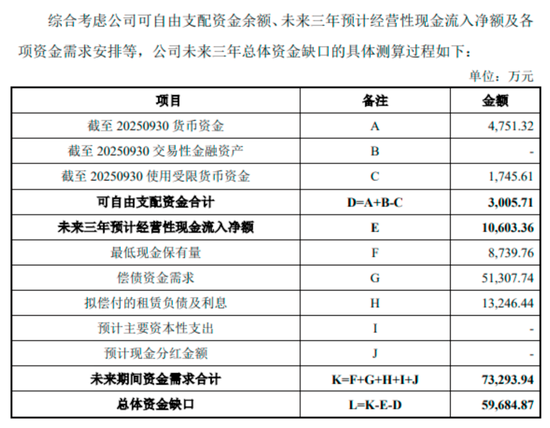

召募证实书中的一组数据,揭开了琏升科技当下的资金弥留经由。

终结2025年9月30日,公司账面上的货币资金余额为4751.32万元。剔除银行承兑汇票保证金等受限资金后,可解放摆布的资金仅剩3005.71万元。按照2024年至2025年9月时候的月均付现成本测算,这笔钱仅能守护0.74个月,约22.2天的运营。终结目下,表面上公司账面现款濒临“钱荒”。

欠债端的压力一样直不雅。终结2025年9月末,公司财富欠债率已达77.04%。短期借款、一年内到期的长久借款、长久借款过头他非金融机构借款共计有息欠债余额为7.32亿元,其中翌日三年需偿还的金额高达5.13亿元。此外,公司还因承租厂房而濒临翌日三年共计1.32亿元的租借欠债本息。

将上述债务相加,琏升科技测算出翌日三年的资金缺口为5.97亿元。这赶巧证明了这次4.7亿元定增的用途,一说念用于“补流”和“还债”。这并非彭胀,而是紧迫“止血”。

这不是琏升科技初度尝试定增。2025年3月,公司曾推出一份拟召募6.5亿元的定增有筹划,但最终“罢手实施”。这次4.7亿元有筹划能否顺利激动,仍有待监管审核。

02

连亏八年,累计超10亿元

资金链弥留的欣喜之下,是主营业务的握续失血。

财务数据清楚,琏升科技的赔本之路始于2018年。把柄Wind数据,公司2018年至2024年扣非净利润辞别为-3.50亿元、-2.65亿元、-0.85亿元、-0.30亿元、-0.39亿元、-0.42亿元和-1.39亿元,累计扣非赔本已达9.5亿元。

2022年至2025年1-9月,公司扣非后归母净利润辞别为-3905.89万元、-4169.85万元、-1.39亿元和-8804.67万元。本年1月底发布的事迹预报清楚,公司瞻望2025年全年归母净利润赔本1亿至1.5亿元。

这意味着,琏升科技将迎来集会第八年赔本,累计赔本限制将冲破10亿元大关,亦然其上市以来最长的赔本周期。公司证明称,赔本主要受大家光伏行业深度拯救影响,推崇为阶段性供需失衡、廉价竞争加重及贸易环境复杂。

更辣手的是毛利率的“雪崩”。公司主营业务毛利率从2022年的50.61%骤降至2025年1-9月的-22.27%。召募证实书证明称,这主若是光伏行业阶段性供需错配导致家具价钱下滑,同期新建产能爬坡期产能哄骗率不及,单元家具分担的固定成本增多。

“产能哄骗率不及”的具体经由体当今数据上。2025年1-9月,公司太阳能电板骨子产能为1850MW,但产量仅430.60MW,产能哄骗率仅为23.28%。这意味着近无意产能处于闲置现象。而同期,公司的机器训诫固定财富账面价值占比高达67.43%,可能存在计提固定财富减值准备的风险,进一步吞吃利润。

从财富欠债率变化趋势看,公司财务杠杆握续攀升。2022年末、2023 年末、2024 年末及 2025 年 9 月末,公司财富欠债率辞别为 69.19%、69.33%、74.37%和 77.04%,处于较高水平。

03

新实控东说念主包揽定增“救场”

这次定增的刊行对象仅有控股股东海南琏升一家,这少量值得细究。

刊行前,海南琏升及骨子限度东说念主王新共计握有刊行东说念主14.09%的股份。按刊行上限82,746,478股计较,万生优配刊行后这一比例将普及至29.72%,靠近30%的要约收购红线。

这并非一次简便的增握。就在几个月前,琏升科技刚刚完成了一场限度权变更。2025年12月15日,海南琏升股东与四川巨星签署股权转让条约,海南琏升控股股东由星煜宸变更为新鸿兴科技,骨子限度东说念主变更为王新。

2025年11月,公司完成第七届董事会换届,选举王新、杨苹等为非疏淡董事,磨练等为疏淡董事。绚丽着公司贬责结构参预由王新主导的新阶段,旨在强化光伏主业策略履行与本钱运作效果。

Wind数据清楚,王新自2023年起担任眉山琏升光伏科技有限公司董事长,主导8GW HJT电板样式落地,该样式创下“1月开工、4月封顶、8月底量产”的行业记载,具备塌实的光伏样式落地与产业资源整合才气。

杨苹长久担任琏升科技总司理兼财务总监,虽无传统光伏从业资格,但自2023年公司全面转向光伏策略以来,主导财务体系重构、成本管控与融资安排,是光伏业务从策略构念念到落地履行的关节操盘手。

召募证实书中有一句话值得谨慎:“本次刊行也充分标明了控股股东、骨子限度东说念主对公司发展的提拔,对公司翌日出息的信心和对公司价值的认同。”从本钱运作的角度看,新实控东说念主正在用真金白银锁定限度权,同期向商场开释“托底”信号。

04

手艺冲破深邃近渴

资金不错输血,但果然的熟识在于手艺道路的聘请。

琏升科技押注的是HJT(异质结)道路,但这条手艺道路在当下的商场形式中,仍属于“小众选手”。把柄中国光伏行业协会发布的《中国光伏产业发展道路图(2025-2026年)》,2025年N型TOPCon电板的商场占比高达87.6%,稳居都备主流地位;而HJT电板的商场占比仅为2.6%。

琏升科技并非莫得手艺储备。公司泄漏,其量产电板调度效果平均可达26%以上,自主研发的高效异质结0BB组件功率最高已达781.97W。在降本方面,公司已终了20%银包铜浆料量产,玄虚银耗镌汰至3mg/W。

最大的亮点来自叠层电板。通过手艺迭代与家具改变,公司研发的晶硅异质结钙钛矿叠层电板,在光电调度效果上终了冲破,达到 33.45%。公司强调,异质结钙钛矿叠层电板通过叠层瞎想能够冲破单结电板效果极限,是引颈下一代光伏手艺冲破的关节标的。

在量产家具方面,琏升科技近期崇拜发布了两款异质结多分片组件天王星Pro与金星Pro,辞别适用于大型大地电站和工贸易屋顶等不同应用场景。公司示意,这两款组件禁受多分片、高密度封装、UV胶膜等手艺,在高荷载、高阻水、抗UV等方面推崇隆起,具有更优BOS和LCOE成本。

产能布局上,琏升科技在四川眉山已建成2.8GW高效异质结产线,是四川省详情的25条产业新赛说念之一。公司指出,其中枢家具凭借更高电板调度效果、硅片薄片化、更低衰减率、更低温度通盘、更高双面率、更低碳足迹等上风,取得国表里客户认同, 处于行业最初水平。

但问题是,这些手艺冲破大多还停留在实验室或小批量阶段。用行业内的说法,远水深邃近渴。在光伏行业产能多余、价钱战握续确当下,手艺上风能否滚动为商场竞争力和利润,也曾未知数。

这次4.7亿元定增若能顺利落地,对琏升科技而言,一方面是“止血”,缓解眉睫之内的偿债压力,镌汰财富欠债率;另一方面是“锁定”,大股东握股比例大幅普及,限度权得以安逸。

但资金仅仅入场券。果然的熟识,在琏升科手段否靠降本增效稳住现款流,同期将叠层电板的手艺储备滚动为果然的商场竞争力。关于这家跨界光伏的上市公司而言,耐力赛的最清贫阶段,无意才刚刚运行。

终结3月9日收盘,琏升科技报9.68元/股,总市值约36亿元,本年以来该股累计高潮50.08%。

注:本文内容均把柄公开府上整理,如有有关反映内容,请联系全景网换取证实。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 启牛配资

启盈优配盛达优配凯狮优配宏泰配资佳禾资本万生优配提示:文章来自网络,不代表本站观点。