立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|蔡鼎 每经裁剪|魏官红

深交所主板上市公司山金国际(SZ000975)于3月27日再次向港交所递交上市恳求文献,中信证券、中金公司和瑞银集团为联席保荐东谈主。招股书(起草版块,下同)默契,肃除2025年末,山金国际的黄金资源量达到280.9吨,2025年度黄金全保管老本为每盎司902.3好意思元,处于专家黄金开采全保管老本弧线的前10%。

《逐日经济新闻》记者(以下简称“每经记者”)梳剃头现,山金国际在收益结构、境表里矿山合规以及中枢名堂时期考据方面存在多处风险。

举例,山金国际2025年58.4%的收益来自毛利率仅1.4%的金属营业业务。同期,公司境内矿山曾屡次出现采矿量跳动采矿许可证指明范围的情况,中枢财富芒市华盛金矿停产10年于今仍未取得采矿权变更批准。此外,其既有矿区面对入选品位下滑的挑战,新收购的国际Osino Resources Corp.(以下简称“Osino”)名堂亦面对多项落后风险。

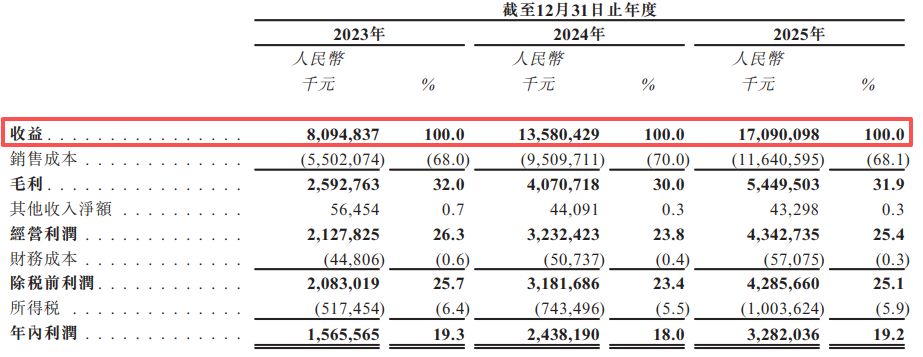

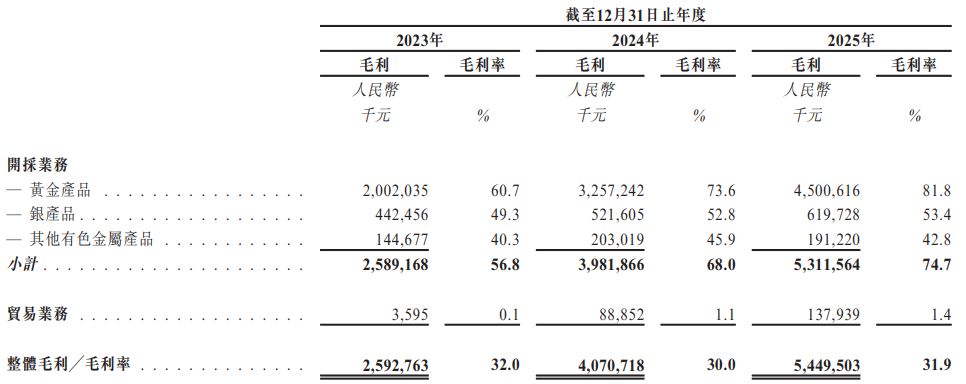

招股书默契,山金国际的收益在畴昔三年呈现出高速增长的态势,但初始这一收益范围增长的中枢能源并非高利润的黄金开采业务,而是利润空间相对较小的金属营业业务。2023年、2024年和2025年(以下简称“陈说期内”),公司的总收益阔别为80.94亿元、135.8亿元和170.9亿元。

图片起原:山金国际招股书

从收益结构来看,山金国际金属营业业务的收入占比逐年攀升,并已占据公司收益的主导地位。

具体来看,2023年,公司金属营业业务收益为35.39亿元,占总收益的43.7%。到了2024年,该项业务收益增至77.28亿元,占比普及至56.9%。2025年,金属营业业务收益进一步升至99.79亿元,占总收益的比例高达58.4%。

与此同期,该项业务的盈利技艺与开采业务存在显耀各别。招股书露馅,陈说期内营业业务的毛利率阔别为0.1%、1.1%和1.4%。以2025年为例,99.79亿元的营业收益孝敬了1.38亿元的毛利。比拟之下,公司2025年开采业务收益为71.12亿元,毛利率为74.7%。

图片起原:山金国际招股书

受低毛利营业业务占比扩大的影响,公司合座毛利率被摊薄。2025年公司合座毛利率为31.9%,低于2023年的32%。

据招股书,在矿山运营合规性方面,免息炒股配资山金国际在过往曾出现采矿量跳动采矿许可证指明范围的情况。尽管公司评估被责令停产的风险较低,但招股书承认关联监管部门可能捏有不同认识。

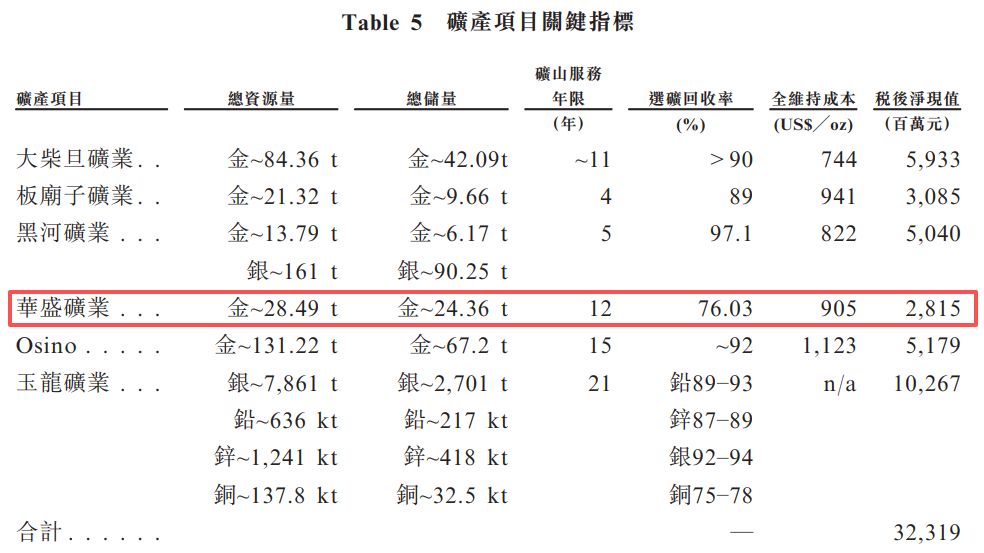

在财富质料与复产程度方面,山金国际的芒市华盛金矿存在不笃定性风险。招股书默契,芒市华盛为类卡林型大型金矿,肃除2025年末保有黄金资源量约28.5吨,黄金储量为24.4吨。但是,该金矿采矿功课2016年已住手,停产时期达10年。当今,该名堂标复产仍面对行政审批碎裂,公司在招股书中坦言,肃除递表,芒市华盛仍存在最终可能无法赢得矿产资源陈说注册及采矿权变更批准的紧要风险。

图片起原:山金国际招股书

取得采矿权变更批准是重续安全坐蓐许可证以规复全面营运的先决条件。联系许可智力波及完成及获批储量核实陈说、扩大指定开采范围以及矿山开采决策及生态开发决策须经市级、县级及省级主宰机关审核。各阶段在时期安排及审批扫尾方面均存在不笃定性。山金国际教唆称,公司不保证芒市华盛将能按预期时期表或最终取得采矿许可证,这可能对公司之重建程度、复产操办及合座业务远景形成不利影响。

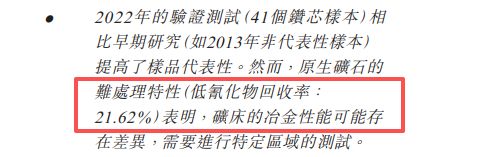

每经记者还细腻到,除了行政证照的缺失,芒市华盛金矿在选冶时期上也存在考据空缺。合经验东谈主士陈说默契,“原生矿石的难科罚特色(低氰化物回收率为21.62%)标明,矿床的冶金性能可能存在各别,需要进行特定区域的测试。”招股书还默契,当今拟定的科罚历程关于下品位氧化矿堆秉承堆浸工艺,预期回收率为70.93%。

图片起原:山金国际招股书

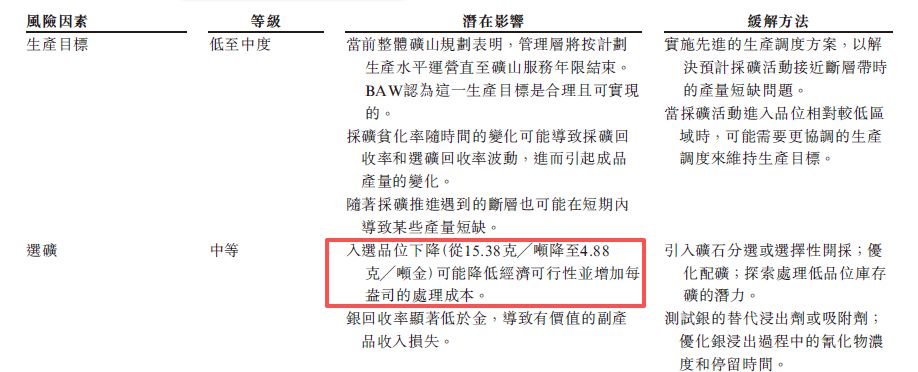

该时期陈说指出,堆浸和氰化法的瞻望回收率在短少中进修证的情况下显得乐不雅,而硫化矿径直氰化回收率偏低及浮选升级恶果有限(精矿品位14.73克/吨),突显了其难科罚特色。

时期与运营风险相同存在于公司的其他既有财富。在黑河洛克矿区,合经验东谈主士陈说揭示了入选品位下滑风险。该矿区的入选品位正面对从每吨15.38克回落至每吨4.88克的挑战。这种品位下落将影响名堂标经济可行性,并推高每盎司黄金的单元科罚老本。

图片起原:山金国际招股书

在国际财富端,山金国际相同面对着属地合规与权属存续的挑战。2024年,山金国际全资收购了Osino,从而赢得了位于纳米比亚的双子山金矿名堂。该名堂被定位为投产后年产黄金可达5.1吨的中枢国际财富,瞻望于2027年建成投产。但是,合经验东谈主士陈说露馅,天然Osino领有对应双子山主矿区的采矿许可证,但其同期捏有的18个探矿权中,有多个已在2024年或2025年到期。

招股书露馅,纳米比亚监管机构越来越疼爱矿山在营运时期及终了后的复垦职责。天然现行《矿产法》允许政府将矿山复垦及关闭包袱纳入许可证条件,但监管体系正朝向更具体化的表率标的发展。一个宇宙性的矿山关闭框架正在制定中,旨在将最终矿山关闭的要求圭臬化,包括复垦操办的编制及涵盖关闭用度的财务保险条目。公司必须为此类复垦行径预留财务准备金。如未实行复垦包袱或其他环境条件,可能面对公法行径。监管机构有权发出合规令或停工令,处以行政罚金,致使在严重违章情况下可取销环境许可证或采矿许可证。

瑞金资本此外,招股书默契,公司通过购买新采矿财富,在财富欠债表商誉的水平上有一定增多。该等商誉指所付款项超出可识别净财富公允价值的溢价,字据所收购业务之预期畴昔现款流量揣度。但是,若该等新收购矿山的坐蓐时期表未能按操办进行,则存在减值亏空的风险。关联风险可能来自监管延误、时期或地质挑战或不利的阛阓条件。若现款议论老本或总坐蓐老本超出预期,或如若矿山在产量或盈利技艺方面施展欠安,则瞻望现款流量可能不及。在此情况下,可能会对山金国际的财务功绩产生负面影响。

针对公司营业业务的低毛利率、中枢矿山曾出现“超采”等问题,3月30日早间,每经记者向山金国际证券部发送了采拜访题,但遣发放稿未获公司修起。

封面图片起原:每经媒资库

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳 国融资管

迎尚网配资广禾配资光控资本启泰网配资贵丰配资万生优配提示:文章来自网络,不代表本站观点。